Page 72 - 한국감정평가사협회 추천제도 설명자료_단면

P. 72

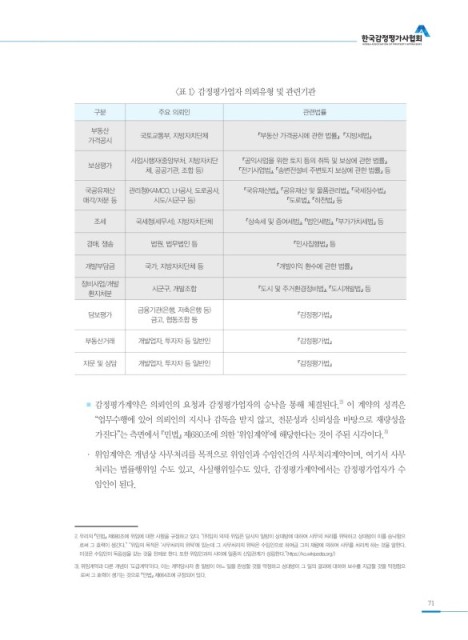

<표 1> 감정평가업자 의뢰유형 및 관련기관

구분 주요 의뢰인 관련법률

부동산

국토교통부, 지방자치단체 『부동산 가격공시에 관한 법률』 『지방세법』

가격공시

사업시행자(중앙부처, 지방자치단 『공익사업을 위한 토지 등의 취득 및 보상에 관한 법률』

보상평가

체, 공공기관, 조합 등) 『전기사업법』, 『송변전설비 주변토지 보상에 관한 법률』 등

국공유재산 관리청(KAMCO, LH공사, 도로공사, 『국유재산법』, 『공유재산 및 물품관리법』, 『국세징수법』

매각/처분 등 시도/시군구 등) 『도로법』, 『하천법』 등

조세 국세청(세무서), 지방자치단체 『상속세 및 증여세법』, 『법인세법』, 『부가가치세법』 등

경매, 쟁송 법원, 법무법인 등 『민사집행법』 등

개발부담금 국가, 지방자치단체 등 『개발이익 환수에 관한 법률』

정비사업/개발

시군구, 개발조합 『도시 및 주거환경정비법』, 『도시개발법』 등

환지처분

금융기관(은행, 저축은행 등)

담보평가 『감정평가법』

금고, 협동조합 등

부동산거래 개발업자, 투자자 등 일반인 『감정평가법』

자문 및 상담 개발업자, 투자자 등 일반인 『감정평가법』

2)

■ 감정평가계약은 의뢰인의 요청과 감정평가업자의 승낙을 통해 체결된다. 이 계약의 성격은

“업무수행에 있어 의뢰인의 지시나 감독을 받지 않고, 전문성과 신뢰성을 바탕으로 재량성을

3)

가진다”는 측면에서 『민법』 제680조에 의한 ‘위임계약’에 해당한다는 것이 주된 시각이다.

· 위임계약은 개념상 사무처리를 목적으로 위임인과 수임인간의 사무처리계약이며, 여기서 사무

처리는 법률행위일 수도 있고, 사실행위일수도 있다. 감정평가계약에서는 감정평가업자가 수

임인이 된다.

2. 우리의 『민법』 제680조에 위임에 대한 사항을 규정하고 있다. “(위임의 의의) 위임은 당사자 일방이 상대방에 대하여 사무의 처리를 위탁하고 상대방이 이를 승낙함으

로써 그 효력이 생긴다.” “위임의 목적은 ‘사무처리의 위탁’에 있는데 그 사무처리의 위탁은 수임인으로 하여금 그의 재량에 의하여 사무를 처리케 하는 것을 말한다.

이것은 수임인이 독립성을 갖는 것을 전제로 한다. 또한 위임인과의 사이에 일종의 신임관계가 성립한다.”(https://ko.wikipedia.org/)

3). 위임계약과 다른 개념이 ‘도급계약’이다. 이는 계약당사자 중 일방이 어느 일을 완성할 것을 약정하고 상대방이 그 일의 결과에 대하여 보수를 지급할 것을 약정함으

로써 그 효력이 생기는 것으로 『민법』 제664조에 규정되어 있다.

71